Gestión de Banca en Apuestas Deportivas: Reglas, Fórmulas y Disciplina para No Arruinarse

En 2016 conocí a un tipo que tenía un modelo de value betting con un yield del 6% verificado sobre 2.000 apuestas. Era brillante en la detección de value, meticuloso con los datos y disciplinado en la ejecución. Seis meses después estaba arruinado. No porque su modelo dejara de funcionar, sino porque apostaba el 15% de su banca en cada operación y una racha de once pérdidas consecutivas liquidó su capital. Tenía la mejor estrategia y la peor gestión de banca. La estrategia sin gestión de banca es como un motor sin chasis: potencia que no llega a ningún sitio.

El gasto neto medio por jugador en España es de 706 euros al año. Esa cifra incluye a los millones de apostantes recreativos que juegan sin sistema ni control. Para quien se toma esto en serio, la gestión de banca es lo que separa al apostante del jugador – no la estrategia, no los modelos, no las herramientas. Es la estructura que protege tu capital mientras tu ventaja estadística se manifiesta.

Índice de contenidos

- Banca, bankroll y unidad de apuesta: el vocabulario que importa

- La regla del porcentaje fijo: por qué el 1-2% funciona y el 10% destruye

- Criterio de Kelly aplicado a apuestas de fútbol

- Dimensionar la banca para surebets: capital mínimo y distribución entre casas

- Dimensionar la banca para value bets: la varianza exige colchón

- Registro y seguimiento: qué medir, dónde anotarlo, cuándo revisar

- Errores de gestión de banca que convierten una estrategia ganadora en pérdida

- Preguntas frecuentes sobre gestión de banca

Banca, bankroll y unidad de apuesta: el vocabulario que importa

Tres términos que se usan indistintamente pero que significan cosas diferentes. Vamos a fijarlos antes de hablar de fórmulas.

La banca (o bankroll) es la cantidad total de dinero que dedicas exclusivamente a las apuestas deportivas. No es tu saldo bancario, no es tu ahorro, no es dinero que necesites para vivir. Es un fondo separado, con un importe concreto, que estás dispuesto a gestionar como capital de inversión. Si no puedes definir ahora mismo cuánto dinero compone tu banca, no tienes gestión de banca – tienes dinero que entra y sale sin control.

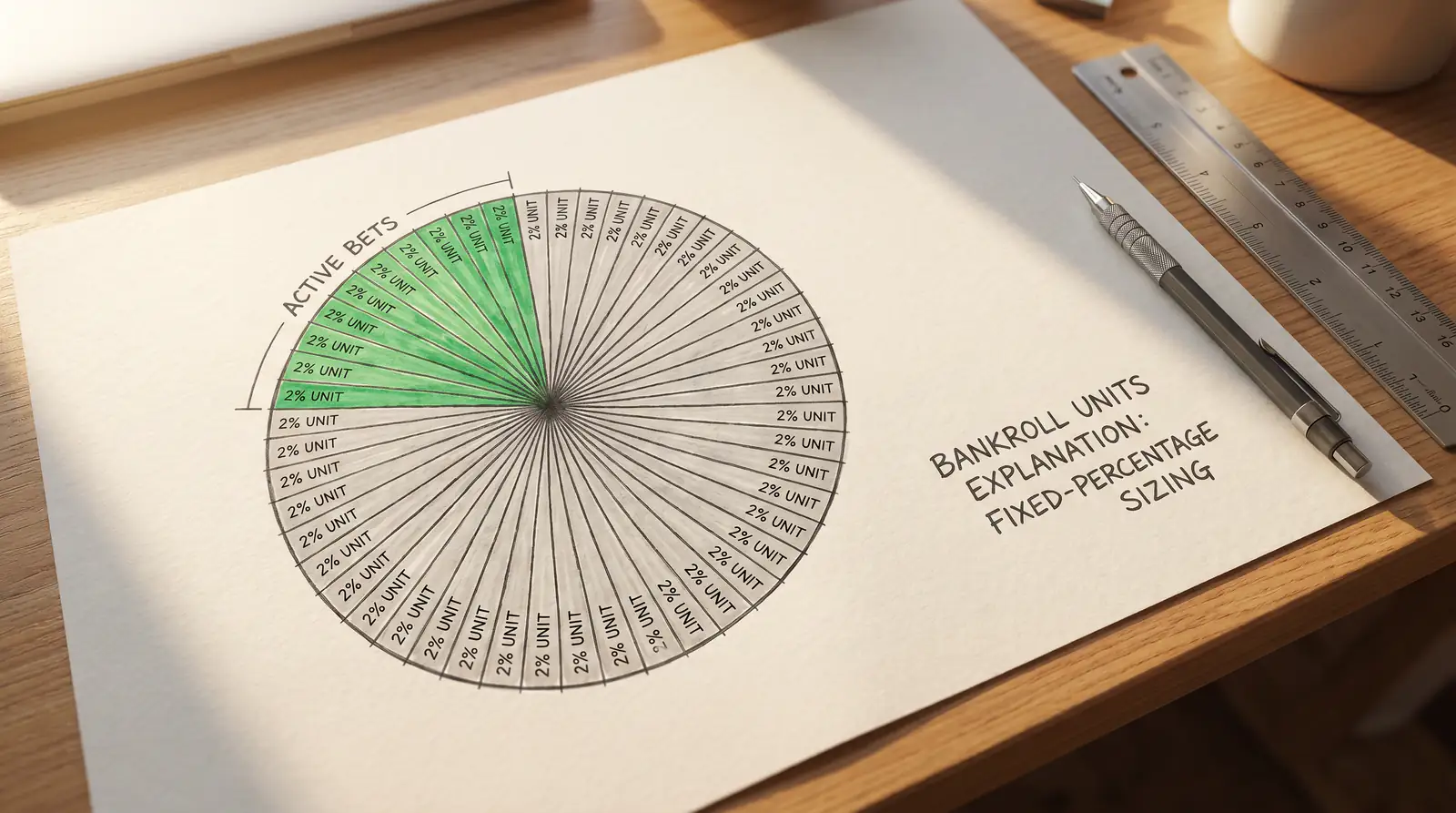

La unidad de apuesta (unit o stake) es la cantidad que apuestas en cada operación individual. Se expresa como porcentaje de la banca total. Si tu banca es de 2.000 euros y tu unidad es del 2%, cada apuesta es de 40 euros. La unidad es fija en cada recálculo – no cambia porque «tengas un buen presentimiento» ni porque la surebet sea «especialmente segura». El día que empieces a modular la unidad según tu confianza en una apuesta concreta, habrás dejado de gestionar tu banca y habrás empezado a apostar por emociones.

El recálculo es la actualización periódica de la unidad de apuesta en función del estado actual de la banca. Si empezaste con 2.000 euros y después de un mes tienes 2.200, tu nueva unidad del 2% es 44 euros, no 40. Si bajaste a 1.800, tu unidad baja a 36. El recálculo protege la banca en las malas rachas (apuestas más pequeñas) y capitaliza las buenas (apuestas mayores).

La regla del porcentaje fijo: por qué el 1-2% funciona y el 10% destruye

¿Por qué el 1-2% y no el 5% o el 10%? No es un número arbitrario elegido por tradición – es un resultado directo de la matemática de la ruina.

Los depósitos de jugadores en España alcanzaron 4.322,46 millones de euros en 2025, con un crecimiento del 21,47%. De esos millones, una parte desproporcionada se concentra en las primeras semanas de actividad de cada jugador, porque una fracción significativa agota su banca inicial antes de alcanzar un volumen de apuestas que permita evaluar cualquier estrategia. La razón principal es el tamaño de la unidad de apuesta.

Con una unidad del 10%, una racha de diez pérdidas consecutivas consume el 65% de tu banca (no el 100% porque cada apuesta se calcula sobre el saldo restante, que va disminuyendo). Diez pérdidas seguidas no es un evento raro en value betting – con una tasa de acierto del 50%, la probabilidad de una racha de diez es de aproximadamente 1 entre 1.024. Si haces 500 apuestas al año, esa racha tiene una probabilidad realista de ocurrir. Con una unidad del 2%, la misma racha consume solo el 18% de la banca. Tu capital sobrevive, y tu estrategia tiene tiempo de recuperarse.

En surebets, donde cada operación es ganadora, el riesgo de ruina por racha perdedora no existe. Pero la unidad sigue importando por otra razón: la distribución de capital entre operadores. Si apuestas un 10% de tu banca en cada surebet, necesitas tener el 10% disponible en cada operador implicado en cada momento. Eso exige una concentración de capital que reduce tu flexibilidad operativa. Con unidades del 1-2%, la distribución es más manejable y te permite operar surebets en más operadores simultáneamente.

Mi regla personal es el 1,5% para value bets y el 2-3% para surebets (donde el riesgo por operación es nulo). No la he cambiado en ocho años, y no pienso hacerlo.

Criterio de Kelly aplicado a apuestas de fútbol

El criterio de Kelly es la respuesta matemática a una pregunta que el porcentaje fijo ignora: ¿cuánto debería apostar en función de mi ventaja y la cuota disponible?

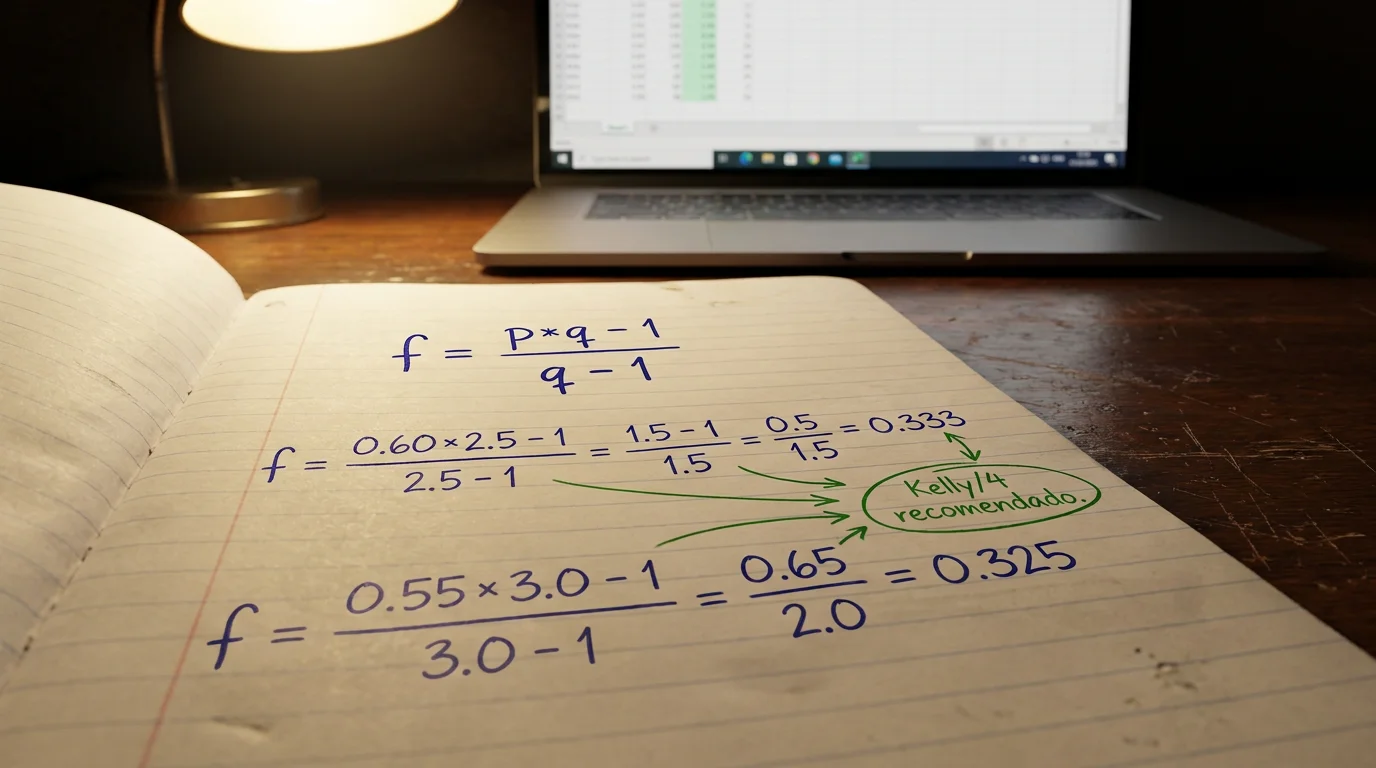

La fórmula es: fracción de Kelly = (p x q – 1) / (q – 1), donde p es la probabilidad estimada de ganar y q es la cuota decimal. Si estimas que un resultado tiene un 55% de probabilidad y la cuota es 2.10, el cálculo es: (0.55 x 2.10 – 1) / (2.10 – 1) = 0.155 / 1.10 = 0.1409, es decir, el 14,09% de tu banca. Esa es la apuesta que maximiza el crecimiento logarítmico de tu capital a largo plazo.

El problema es que el Kelly completo es agresivo. Asume que tu estimación de probabilidad es perfecta, cosa que nunca lo es. Si sobreestimas tu ventaja en un 3% y apuestas el Kelly completo, el resultado es una sobreexposición que puede destruir tu banca más rápido de lo que la construye. Por eso, la práctica estándar entre apostantes serios es usar una fracción del Kelly – típicamente un cuarto (Kelly/4) o un tercio (Kelly/3).

Con Kelly/4, la apuesta del ejemplo anterior baja al 3,5% de la banca – un territorio mucho más manejable que se acerca al porcentaje fijo del 2-3% pero con la ventaja de ajustarse a la magnitud de tu edge en cada apuesta. Una apuesta con mucho value recibe más capital; una con poco value, menos. El Kelly fraccionario es mi método preferido para value betting porque discrimina entre oportunidades y asigna capital de forma proporcional al edge estimado.

Para surebets, el Kelly es menos relevante porque el edge es conocido con exactitud (el margen de la surebet) y todas las operaciones son ganadoras. Aquí, el porcentaje fijo del 2-3% cumple su función sin necesidad de sofisticación adicional.

Un ejemplo práctico ilustra la diferencia entre ambos métodos. Supongamos dos value bets en la misma jornada. La primera tiene un edge estimado del 8% (cuota 2.40 con probabilidad real estimada del 46%). La segunda tiene un edge del 2% (cuota 2.10 con probabilidad estimada del 50%). Con porcentaje fijo del 2%, apuestas 40 euros en cada una sobre una banca de 2.000. Con Kelly/4, apuestas 52 euros en la primera y 14 euros en la segunda. El Kelly fraccionario concentra capital en la oportunidad con mayor ventaja, que es exactamente lo que quieres si confías en la precisión de tu modelo. Pero si tu estimación del 46% era en realidad un 41%, la primera apuesta tiene menos value del que creías y estás sobreexpuesto. Ese es el equilibrio constante entre precisión y prudencia que define el uso del Kelly en la práctica.

Dimensionar la banca para surebets: capital mínimo y distribución entre casas

Mikel Arana, director general de la DGOJ, lo ha planteado con claridad: el objetivo es consolidar a España como la jurisdicción más segura de Europa en materia de juego, implementando medidas como el registro único de jugadores y perfiles de riesgo obligatorios para menores de 25 años. Esas medidas incluyen los límites centralizados de depósito del Programa Juego Seguro 2026-2030 – 600 euros al día y 1.500 euros a la semana –, y cambian las reglas del dimensionamiento de banca para surebets de forma directa.

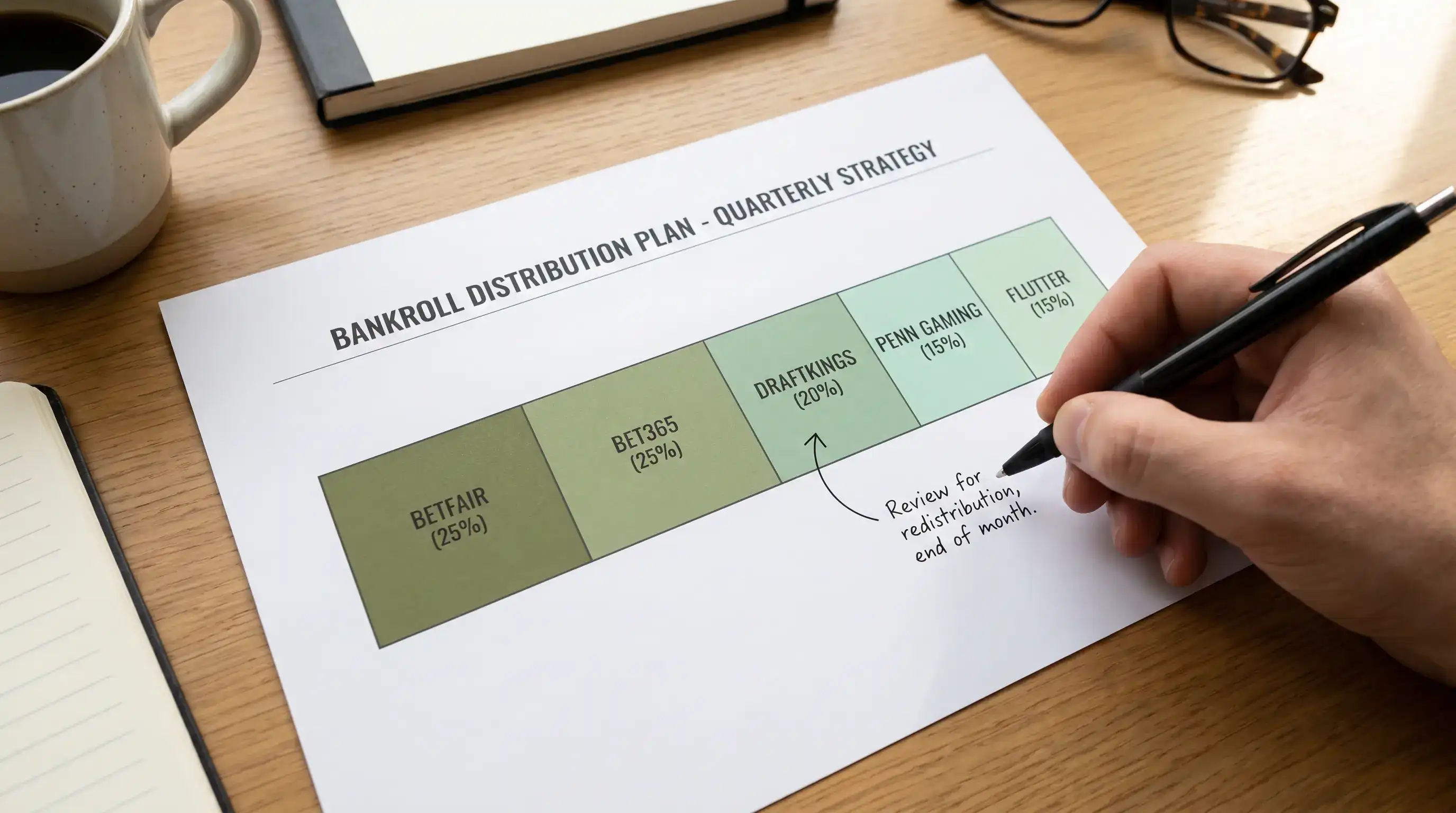

Antes de estos límites, un surebetter con 5.000 euros de banca podía depositar el importe que necesitara en cualquier operador en cualquier momento. Ahora, la distribución inicial del capital entre casas de apuestas es una decisión estratégica porque mover dinero entre operadores tiene un techo diario y semanal. Si depositas 300 euros en cada uno de seis operadores, tu banca activa son 1.800 euros, pero redistribuir el capital hacia el operador donde aparecen más oportunidades puede llevar días si has alcanzado los límites.

Mi recomendación para la era post-Juego Seguro es distribuir la banca de forma desigual pero informada. Identifica los tres o cuatro operadores que históricamente generan más surebets en los mercados que operas y asígnales un 20-25% de la banca a cada uno. El resto, distribúyelo en cantidades menores entre operadores complementarios. Revisa la distribución cada dos semanas y ajusta según dónde estén apareciendo las oportunidades.

El capital mínimo funcional para surebets con los límites actuales ronda los 1.000-1.500 euros. Por debajo, los beneficios por operación son demasiado pequeños para justificar el tiempo invertido, y la distribución entre operadores queda tan fraccionada que muchas surebets no son ejecutables por falta de saldo en el operador correcto.

Dimensionar la banca para value bets: la varianza exige colchón

El value betting necesita más banca que el arbitraje para un mismo nivel de operación. La razón es la varianza: las rachas perdedoras temporales requieren un colchón de capital que absorba las fluctuaciones sin comprometer la continuidad de la estrategia.

La regla práctica que uso es: tu banca de value betting debe soportar al menos una caída del 30% sin que tu unidad de apuesta se vuelva operativamente insignificante. Si tu unidad mínima operativa es de 10 euros (por debajo, los operadores no procesan apuestas o los beneficios son irrelevantes), necesitas que el 2% de tu banca tras una caída del 30% siga siendo al menos 10 euros. Eso implica una banca inicial mínima de 715 euros (715 x 0.70 = 500; 500 x 0.02 = 10). En la práctica, recomiendo empezar con 1.000-2.000 euros para tener margen suficiente.

A diferencia de las surebets, el value betting no requiere distribución entre múltiples operadores porque no cubres ambos lados de un evento. Apuestas en un solo operador por apuesta. Eso simplifica la logística pero crea otro problema: concentras la exposición y te hacen más detectable para el operador. La solución es mantener cuentas activas en varios operadores y rotar, apostando en el que ofrece la mejor cuota para cada value bet en lugar de concentrar todo en uno.

Hay un factor que muchos value bettors subestiman: la duración del drawdown. En arbitraje, los drawdowns no existen porque cada operación es ganadora. En value betting, un drawdown del 15-20% puede durar semanas antes de que la banca se recupere. Durante ese período, tu unidad de apuesta disminuye (porque recalculas sobre una banca menor), lo que hace que la recuperación sea más lenta que la caída. Es un efecto asimétrico que la matemática captura con precisión: una pérdida del 20% requiere una ganancia del 25% para volver al punto de partida. Dimensiona tu banca sabiendo que pasarás por esos valles, no como si fueran una posibilidad remota.

Registro y seguimiento: qué medir, dónde anotarlo, cuándo revisar

Si no lo registras, no pasó. Esta frase la repito tanto que debería tatuármela. El registro es el sistema nervioso de la gestión de banca – sin él, estás operando a ciegas.

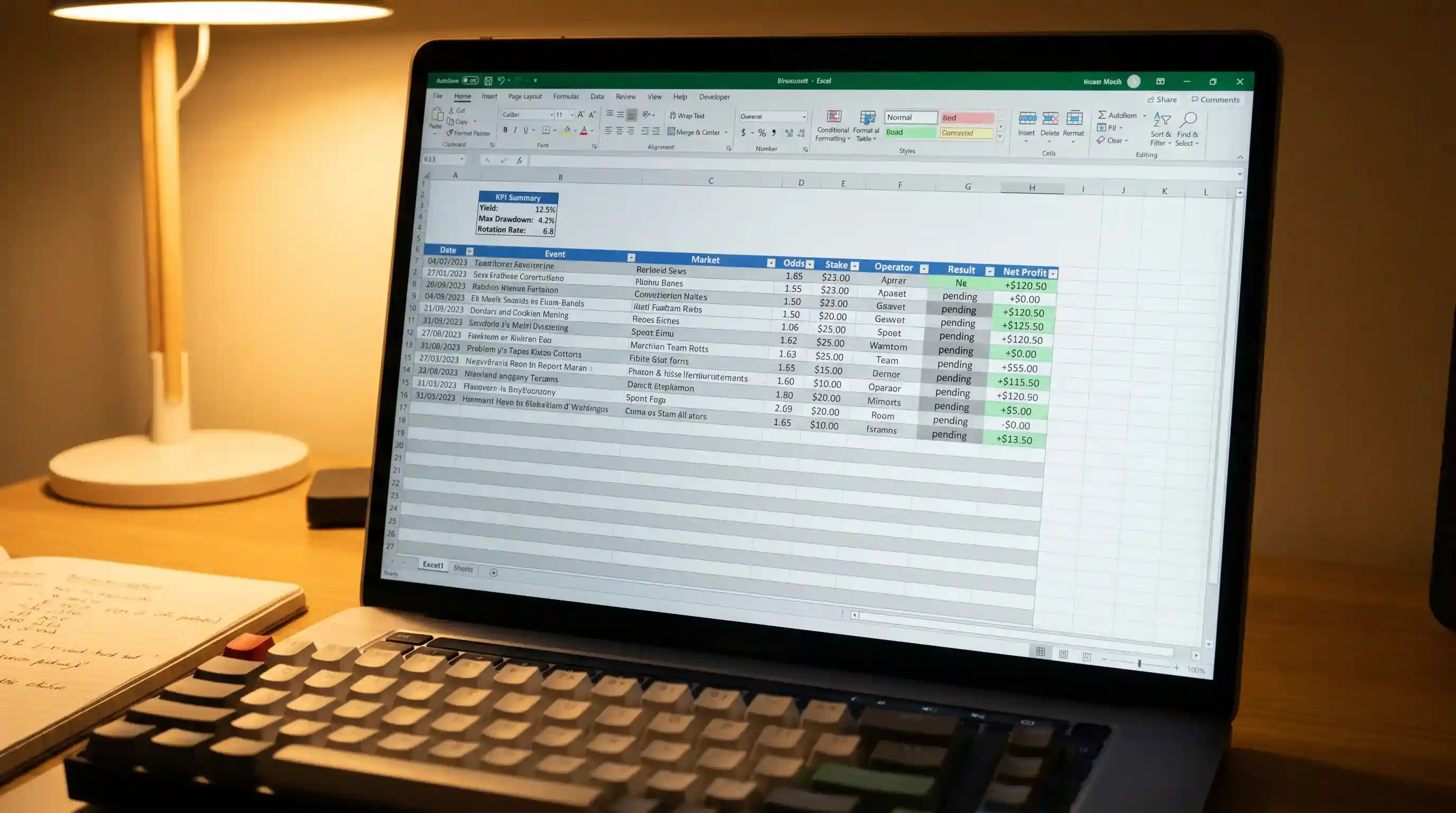

El 70% de los apostantes en España opera desde el móvil, lo que hace tentador dejar el registro «para luego». No lo hagas. Cada apuesta se registra inmediatamente después de colocarla, no al final del día ni al final de la semana. Los detalles mínimos por operación son: fecha, evento, mercado, cuota, stake, operador, tipo de apuesta (surebet/value/otra), resultado y beneficio o pérdida neta.

Con esos datos puedes calcular tres métricas que te dicen si tu gestión de banca funciona. La primera es el yield – beneficio neto dividido entre volumen total apostado. La segunda es el drawdown máximo – la mayor caída desde un pico de banca hasta un valle. La tercera es la tasa de rotación – cuántas veces rota tu capital en un período dado. Si tu banca es de 2.000 euros y apuestas un total de 10.000 euros en un mes, tu tasa de rotación es 5x. Esa cifra te dice si estás aprovechando tu capital o si lo tienes parado.

Una hoja de cálculo es suficiente. No necesitas software especializado a menos que operes más de 50 apuestas diarias. Lo que necesitas es disciplina para actualizarla y una revisión semanal donde analices tendencias: ¿está subiendo mi drawdown? ¿Mi yield se mantiene estable o está cayendo? ¿Estoy concentrando apuestas en pocos operadores y arriesgándome a una limitación?

Algo que aprendí por las malas: registra también las apuestas que no colocaste y por qué. Si detectaste una surebet pero no la ejecutaste porque la cuota cambió, anótalo. Si encontraste un value bet pero no tenías saldo en el operador correcto, anótalo. Esos «no-trades» te dan información valiosa sobre tu eficiencia operativa y sobre si la distribución de tu banca está alineada con las oportunidades reales del mercado. Después de un mes de registrar los no-trades, descubrí que el 35% de las surebets que perdía eran por falta de saldo en un operador concreto. Redistribuí capital y la tasa de ejecución subió un 20%. Eso no lo habría visto sin el registro.

Errores de gestión de banca que convierten una estrategia ganadora en pérdida

Más de 670.000 españoles presentan conductas de juego problemático o patológico – el 1,8% de la población adulta. No incluyo esta cifra para moralizar sino para contextualizar: la mayoría de esos casos empezaron con una mala gestión de banca, no con una mala estrategia. La escalada de stakes para recuperar pérdidas, la confusión entre dinero de juego y dinero necesario, la incapacidad de parar después de una racha negativa – todo empieza con la misma raíz: no tener reglas claras sobre cuánto se apuesta y cuándo se para.

El error más destructivo es el «tilting» – aumentar el stake después de una pérdida para recuperar lo perdido rápidamente. Es un comportamiento que la gestión de banca correcta hace imposible: si tu unidad es fija al 2%, no hay mecanismo para «apostar más» porque la regla no lo permite. Cada vez que sientas la tentación de saltarte la unidad, recuerda que estás a un paso de convertir una actividad analítica en un comportamiento compulsivo.

Otro error frecuente es no separar la banca del resto de tus finanzas. Si tu banca y tu cuenta corriente son la misma, cada gasto personal reduce tu capital de apuestas y cada ganancia de apuestas se mezcla con tus ingresos. Eso hace imposible medir la rentabilidad real y crea incentivos para «usar» el dinero de la banca en otras cosas, lo que destruye la continuidad de la estrategia. Cuenta separada, importe definido, sin excepciones.

El tercer error es la ausencia de un stop-loss. Toda banca debería tener un umbral por debajo del cual se detiene la actividad, se revisa la estrategia y se decide si continuar o no. Mi stop-loss personal es una caída del 40% respecto al pico máximo de la banca. Si alcanzo ese umbral, paro durante al menos dos semanas, reviso mi modelo y mis registros, y solo reanudo si identifico un error corregible. Si no lo encuentro, reduzco la banca un escalón y empiezo de nuevo con unidades más pequeñas. Para un catálogo más detallado de errores que destruyen bancas, tengo un análisis con los fallos más frecuentes en apuestas de fútbol y cómo evitarlos.

Preguntas frecuentes sobre gestión de banca

¿Con cuánto dinero mínimo puedo empezar a gestionar una banca de surebets?

El mínimo funcional ronda los 1.000-1.500 euros distribuidos entre cuatro o cinco operadores con licencia DGOJ. Con menos, los beneficios por operación son tan pequeños que el tiempo invertido no compensa. Ten en cuenta que los límites de depósito centralizados (600 euros/día, 1.500 euros/semana) condicionan la velocidad con la que puedes recargar o redistribuir el capital.

¿Es mejor el porcentaje fijo o el criterio de Kelly para apuestas de fútbol?

Para surebets, el porcentaje fijo del 2-3% es suficiente y más simple de aplicar porque el riesgo por operación es nulo. Para value betting, el Kelly fraccionario (Kelly/4 o Kelly/3) ofrece la ventaja de ajustar el stake a la magnitud del edge en cada apuesta, pero requiere una estimación fiable de la probabilidad real. Si tu modelo de estimación tiene errores significativos, el Kelly amplifica esos errores. En caso de duda, el porcentaje fijo es la opción más segura.

¿Cada cuánto tiempo debo recalcular mi unidad de apuesta?

El recálculo semanal es el estándar para la mayoría de apostantes. Cada lunes, tomas el saldo actual de tu banca y aplicas el porcentaje fijo para obtener la nueva unidad. Si operas con volumen alto (más de 20 apuestas diarias), el recálculo puede ser diario. El objetivo es que la unidad refleje el estado real de tu capital sin cambiar con tanta frecuencia que genere inestabilidad operativa.

¿Cómo reparto la banca entre varias casas de apuestas?

Para surebets, distribuye de forma desigual pero informada: el 20-25% en cada uno de los tres o cuatro operadores que generan más oportunidades en tus mercados habituales, y el resto en cantidades menores entre operadores complementarios. Revisa la distribución cada dos semanas y ajusta según dónde estén apareciendo las surebets. Para value betting, la distribución es menos crítica porque apuestas en un solo operador por evento, pero conviene mantener saldo en varios para poder rotar y retrasar la limitación de cuenta.

Creado por la redacción de «Apuestas Seguras hoy Fútbol».